금융투자소득세란?

국내 상장주식 등의 양도차익이 연 5천만원을 초과하고, 채권 및 파생상품의 양도차익이 250만원을 넘으면 22~27.5%의 세율로 과세하는 제도

소득세법 제4조 1항에, 금융투자소득을 신설해 주식양도차익 등 비과세 소득을 과세로 전환하고 금융투자상품에서 발생하는 모든 소득을 합산하여 과세. 금융투자소득은 주식의 양도, 채권의 양도, 투자계약증권의 양도, 집합투자기구로부터의 이익, 파생결합증권으로부터의 이익, 파생상품의 거래 또는 행위로 발생하는 소득에 해당

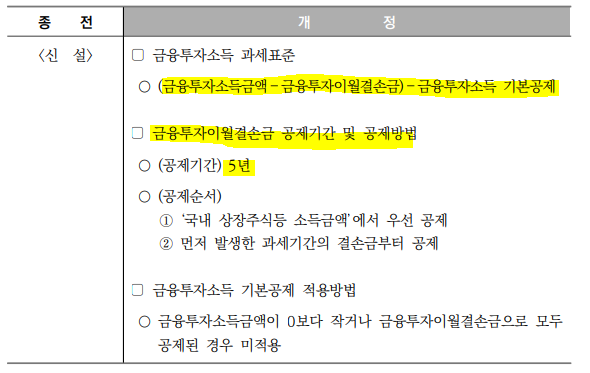

결손금 이월공제를 통해 실질소득에 과세하여 과세형평 제고. 이월결손금 공제는 5년까지 가능

금융회사 원천징수의무자, 세율 20% 반기별 원천징수.

2020년 여야합의로 2023년 1월 시행될 예정이었지만, 2022년 말에 2025년 1월로 시행 시기를 2년 늦췄고, 지난1월 2일 윤석열 대통령이 제도 폐지 추진을 공식화 했음

윤석열 대통령의 1월 17일 '국민과 함께하는 민생토론회'에서 발표된 내용

1. 2025년 도입예정이었던 금융투자소득세 폐지

2. 증권거래세 예정대로 인하할 예정. 증권거래세 작년 0.2% -> 올해 0.18%-> 내년 0.15%로 인하될 전망

3. 국내투자형 ISA 도입. 금융소득종합과세 대상자도 가입이 허용됨. 국내주식투자형 ISA 가입자에게는 금융소득종합과세(연간 이자, 배당소득 합산 2천만원 초과)를 하지 않고 원천징수 분리과세 세율을 적용. 투자수익에 14% 분리과세 혜택 부여)

4. ISA 납입한도 및 배당, 이자소득에 대한 과세한도 상향. ISA 납입한도 연 2천만원(총1억원)에서 연 4천만원(총2억원)으로 2배 늘어남. 비과세 한도는 현행 200만원에서 500만원으로 2.5배 상향

'세금 & 규제' 카테고리의 다른 글

| 금융소득 : 배당소득의 과세와 Gross-up제도 (4) | 2024.09.06 |

|---|---|

| [주식권리] 주식매수청구권에 대한 이해 (0) | 2024.02.08 |

| [TRS] 한국투자증권-SK최태원회장 TRS 부당대출 사건 (0) | 2024.02.02 |